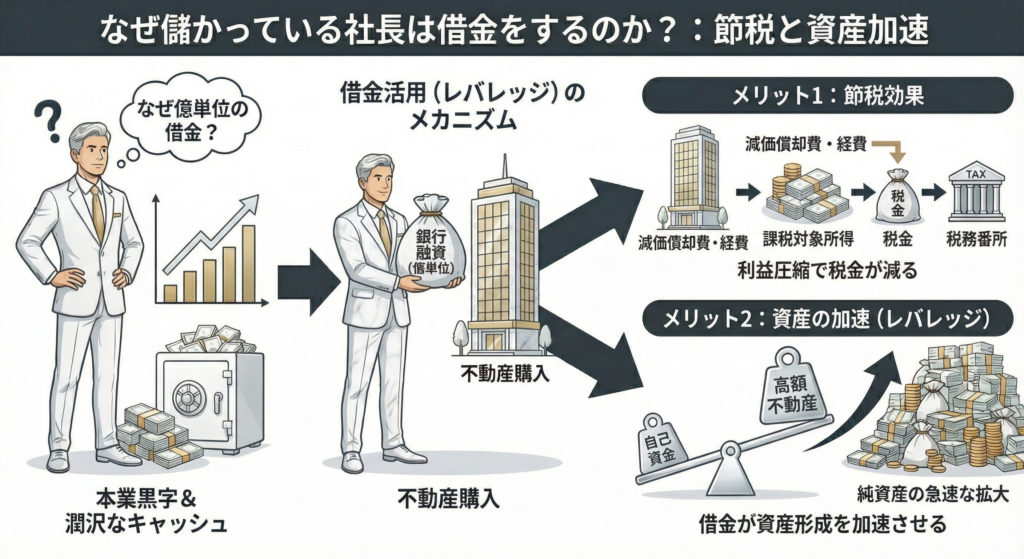

なぜ黒字社長は“あえて”借金するのか?

まず、多くの人が抱く「赤字は悪いものだ」という直感を、真っ向から裏切る必要があります。不動産投資における最大のポイントは、実際の現金は増えているのに、帳簿上は赤字にできるという「ズレ」を意図的に作り出せる点にあります。 法人が不動産を所有すると、固定資産税や管理費、ローンの利息、そして後述する「減価償却費」などが経費として計上できます。これらの経費を本業の利益と合算(損益通算)することで、課税対象となる所得を圧縮し、結果として法人税を大きく削減できるのです。 この“ズレを設計する”という感覚は、感情的には落ち着かないかもしれません。しかしこれは、経営が感情論ではなく、システムをどう構築するかという設計図で勝負する世界であることを示唆しています。

減価償却費などの

経費で利益を圧縮

▼

法人税DOWN

現金の支出を伴わない

経費を活用するため

▼

手元資金は温存

不動産投資による節税戦略の核となるのが「減価償却」です。その仕組みは、ほとんど“反則”と言えるほど凶悪(=強力)です。 減価償却とは、資産の購入費用を、その資産が使用可能な期間にわたって分割して経費計上していく会計上の仕組みです。その本質的な威力は、それが「現金の支出を伴わない経費」であるという一点に尽きます。不動産購入時に大きなお金が出ていきますが、翌年以降は、実際には一円も支払っていないにもかかわらず、毎年数百万から数千万円の経費を帳簿上に計上できるのです。 この仕組みを腹の底から理解すると、「黒字なのにあえて借り入れをする」という行動が、無謀なギャンブルではなく、会計ルールに則った計算高い戦略であることが見えてきます。

出ていかない!

経費で減る!

意外に思われるかもしれませんが、この戦略で狙い目となるのは、最新の頑丈なビルではなく、古い中古の木造物件であることが多いです。その理由は「時間の圧縮」にあります。 建物の減価償却期間は法律で定められていますが、法定耐用年数をすでに過ぎた中古物件の場合、木造なら最短4年、鉄筋コンクリート(RC)造でも9年という短い期間で償却できます。これは、短期間に巨額の減価償却費を集中して計上できることを意味します。 長期的な安定性という一般的な常識とは逆に、税務戦略の世界では、時間を短くできるほど税務インパクトが大きいのです。直感に反するからこそ、知る人ぞ知る“狙い目”となり得ます。。

「借金=危険」という一般的なイメージを、「借金=資産形成の加速装置」へと転換させるのが「レバレッジ(テコの原理)」という考え方です。 例えば、自己資金4,000万円と借入金6,000万円で1億円の収益物件を購入したとします。家賃収入でローンの返済が十分に賄えるのであれば、返済額のうち元本に充当される部分が、そのまま会社の純資産を直接的に増加させていくことになります。もちろんリスクはありますが、「10年間で物件価値が30%下がるまではプラス」といったリスククッションを計算に入れることで、戦略はより現実的になります。返済の原資がきちんと設計されていれば、借金はもはや危険なものではなく、自己資金だけでは到底実現できないスピードで資産を成長させるための強力なエンジンへと姿を変えるのです。

4,000万

1億円

※銀行融資(他人の資本)を利用して、大きな資産を動かす

節税は「課税の先送り」に過ぎません。物件売却時に利益が出ると課税されるため、大規模修繕や退職金など、次の「経費イベント」をぶつける出口戦略の設計が不可欠です 。

減価償却を積極的に行うと、決算書上の不動産の価値(簿価)はどんどん下がっていき、最終的には1円といった名目上の価値になることもあります。しかし、現実の世界ではどうでしょうか。都内の一等地にあるマンションが1円で売ってるってありえない。この会計上の価値(簿価)と、実際の市場価値(時価)との間に生まれる大きなギャップこそが、**「帳簿には載らない隠し資産」**となります。この含み益は、会社の財務体質を実質的に強化します。 さらに興味深いのは、金融機関のようなプロはこの「隠し資産」を見抜いているという点です。たとえ決算書が赤字であっても、潤沢な含み益を持つ企業として評価され、次の融資につながる可能性すらあるのです。決算書は“真実”というより、ルールに沿った一つの表現。その読み替えができるかどうかが、経営者の武器となります。

おわりに:その借金は「負債」ですか?「道具」ですか?

賢明な経営者が行う不動産投資の鍵は、「借金をするか、しないか」という二元論ではありません。その借金が「何を引き起こすように設計されているか」がすべてです。 節税はあくまで課税の先送りであり、レバレッジは資産形成の加速装置です。そして、会計上の簿価は現実の価値とズレを生み、そのズレ自体が新たな資産となり得ます。もしあなたが「借金=悪」という感覚を持っているなら、最後にこの問いを考えてみてください。 その借金は、怖い“負債”ですか? それとも、未来の数字まで織り込んだ“設計された道具”ですか?

※免責事項

本記事に記載されている内容は、一般的な情報提供を目的としています。税制や関連法規は変更される可能性があり、また個別の状況によって適用が異なります。具体的な戦略を実行する前には、必ず税理士などの専門家にご相談ください。